我的未来 我作主

年轻人如您我竭尽所能地希望在人世中开辟一条属于自己的道路,成就一番事业 ,勇于应对每一天新的挑战。从努力适应新的工作环境,到在职涯中取得新突破,您的人生路乃由您自己掌控,退休以后的生活亦如是。

据报道,只有3%的马来西亚人能够过上负担得起的退休生活;更令人震惊的是,有60% 的大马青年没有足够的资金来维持三个月以上的生活。尽管如此,千万别被这些数据吓着;相反的,从今天起,您可以通过掌控自己的未来来战胜困难。

只因,未来是由您自己创造的。

也许您幻想自己退休后可以舒适地安顿在梦想的房子里,或到世界各地背包旅行。不管您预见自己未来身在何处,越早制定一个退休计划并努力实践它越好。一旦您下定决心按照自己想要的方式来过退休生活,您还需确保财务上做好充足的准备才能安度晚年。不妨一起来了解私人退休金计划(PRS),让自己有一个好的开始。

与PRS让梦想实践

私人退休金计划(PRS) 是一项自愿性长期储蓄与投资的计划,帮助您累积退休储备金而设。

任何值得的事物都是需要花上时间和精力。虽然您起步可能会慢一些,但一旦有了动力,小小的努力将会带来很大的变化。如果您不确定如何踏出第一步,让我们来为您导航前方的曲折道路。

每一分钱都很重要。

您可以从每月存入100令吉至PRS开始,并随着未来几年收入的增加,逐渐在PRS储蓄更多。即使您从小额储起,也可在日后获得可观的回报。

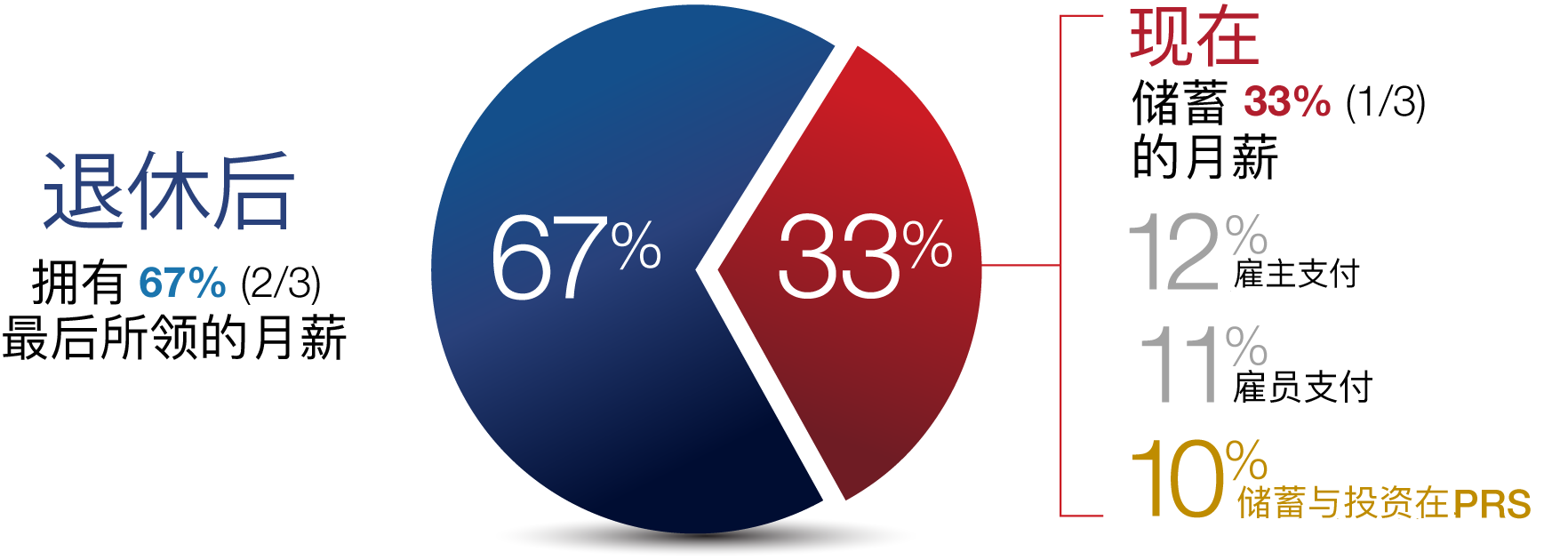

有研究建议,当您退休后,至少要有最后所领薪资或收入的三分之二(67%)以维持您现有的生活条件。您可透过私人退休金管理局(PPA)的退休金计算机,了解您需要为想要的退休储蓄多少。

只需透过“PRS网上服务”平台,即可处理一切程序。

简单、方便、安全。您可以随时随地使用智能设备,通过“PRS网上服务”平台注册PRS网上帐户或为您的PRS存款加额。

对于30岁及以下的新申请者,只要透过PPA的“PRS网上服务”平台注册帐户,即免缴任何销售费。

PRS是专为满足您的需求而设。

PRS 基金管理公司分别提供各种风险级别不同的基金(传统或符合伊斯兰教义)。

我们也为您提供简化了的选项。如果您不确定要储蓄和投资哪种基金,您可以选择预设选项基金,即根据您的年龄层自动分配的 PRS 基金。或者,您也可以根据风险偏好来选择心仪的PRS 基金。

现在是开始的最佳时机

越早开始储蓄和投资,就会有越多的时间让您的退休储蓄不断增值。让您的钱为您工作,让复利增长发挥其威力。

“要尽早开始。我是在一座坡道很长的高山上,

开始滚这小小的雪球。”

– 沃伦·巴菲特

复利增长是指把您的储蓄回酬再投资在长期储蓄计划,如PRS,以在未来获得更多的回酬。

积少成多

通过复利,即使是少数目也会随着时间的推移而增加。 例如,假设你每周将 RM25 放在罐子里 30 年,你将存到 RM39,000。 但如果你的储蓄用于投资,这是它的潜在资本增长。

|

||

|---|---|---|

|

第一年 初始投资具有获得回酬的潜能。 |

第二年 赚取的回酬放入本金中进行投资。 |

第三年 随着时间的推移,累积的回酬将逐渐增长。 |

试着将复利增长想象成从山上滚下一个雪球。当您的积蓄从山上一路滚下山坡,到达山脚时就会逐渐变大。关键是要有一个很长的坡道,意即要在年轻的时候或用更长的储蓄时间来滚这个雪球。

让我们来看看这两位人士——玛丽亚和杰夫的案例。

在他们60岁时,玛丽亚拥有较多的退休金,因为她很早就开始储蓄,尽管她每月所存款额较少。

| 玛丽亚 | 杰夫 | |

| 年龄 | 25 | 35 |

| 目前薪资 | 2,500 | 3,400 |

| 强制性退休金计划结存 | 0 | 100,000 |

| PRS 结存 | 0 | 0 |

| 距离退休年数 | 35 | 25 |

| 月薪用于储蓄在PRS的巴仙率 | 4% | 7% |

| 月薪用于储蓄在PRS的金额 | 100 | 210 |

| 60岁时的PRS结存总额(RM) | 207,711 | 194,429 |

| PRS供款总额(RM) | 73,000 | 92,000 |

年回酬率* (%) – 6%

请注意以下的免责声明。

做出明智的决定,在退休后拥有更多。

别让任何事物阻碍您为退休生活未雨绸缪